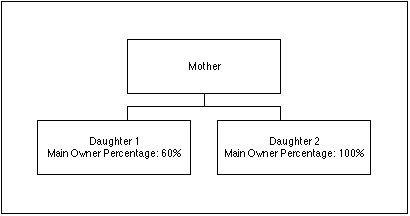

Kahe tütarettevõttega emaettevõte

Ettevõtete struktuur on järgmine:

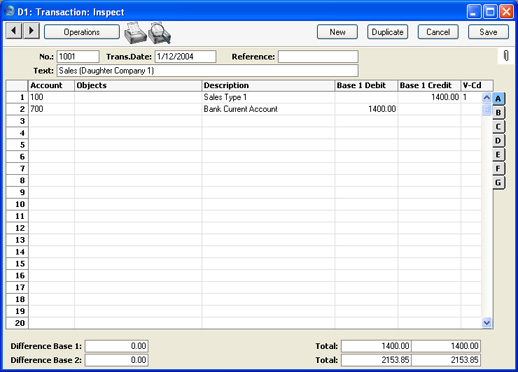

Lihtsuse mõttes sisestame igas Ettevõttes vaid ühe Kande. Pildil näed emaettevõtte Kannet:

Sarnane Kanne on ka esimeses tütarettevõttes:

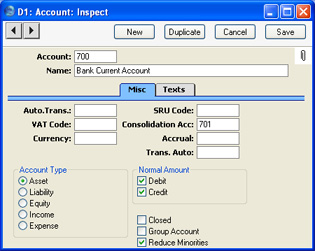

Mõlemal Kandel on kasutatud samasid kontosid, kuid tütarettevõttes on neile kontodele määratud vastavad Konsolideeritud kontod emaettevõtte Kontoplaanist:

See tähendab, et emaettevõttest tellitud konsolideeritud Bilansis on ema- ja tütarettevõtte Pangakontod eraldi. Tütarettevõtte Pangakontoks on 701, Emaettevõttel 700. Konto 701 ei pea eksisteerima tütarettevõtte Kontoplaanis, kuid see peab kindlasti olema emaettevõtte Kontoplaanis. Kui see nii ei ole, ei kaasata tütarettevõtte Pangakonto saldot konsolideeritud aruannetesse.

Tütarettevõtte Osaluse % registris on märgitud osaluse % ‘60’. Kuna kontol on märgitud valik Vähenda osaluse % alusel, näidatakse emaettevõttest tellitud konsolideeritud aruannetes tütarettevõtte Pangakonto saldost ainult 60%. Tütarettevõtte Müügikontol 100 ei ole meie näites valik Vähenda osaluse % alusel märgitud. See tähendab, et emaettevõttest tellitud konsolideeritud aruannetes näidatakse selle konto kogu saldo.

Järgmisel pildil näed teise tütarettevõtte Kannet:

Nüüd tellime emaettevõtte Konsolideerimise moodulist Konsolideeritud bilansi. Aruande tellimisel ei märgi valikut Kaasaarvatud tütarettevõtted, mis tähendab, et Pangakonto saldo arvutatakse vaid emaettevõtte Kande põhjal:

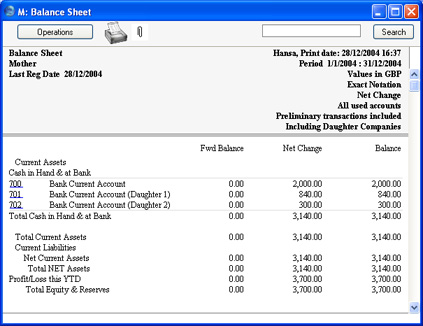

Kui valik Kaasaarvatud tütarettevõtted on märgitud, arvutatakse Pangakonto saldo kõigi kolme ettevõtte Kannete põhjal. Selguse mõttes näitame iga Ettevõtte Pangakontot eraldi (määrates mõlema tütarettevõtte Pangakontodele konsolideeritud kontod, nagu kirjeldatud eespool):

Netomuutus arvutatakse järgmiselt:

| 2,000.00 | | Emae/v-st |

| + | 1,400.00 | x 60% | Tütare/v 1-st (60% osalus) |

| + | 300.00 | | Tütare/v 2-st |

| 3,140.00 | | |

Siin tekib Bilansi ja Kasumiaruande vahel vahe, kuna esimese tütarettevõtte Pangakontol on märgitud valik Vähenda osaluse % alusel, aga Müügikontol mitte. Varade summasse kaasatakse 60% esimese tütarettevõtte Pangakonto saldost, kuid Kasumiaruandesse 100% selle Müügikonto saldost.

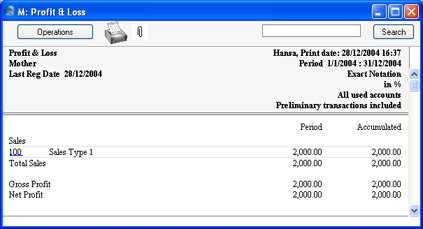

Järgmiseks tellime emaettevõtte Konsolideerimise moodulist Konsolideeritud kasumiaruande. Aruande määramisaknas on valik Kaasaarvatud tütarettevõtted märkimata, seega arvutatakse Müügikonto saldo vaid emaettevõtte Kande põhjal:

Kui aruande tellimisel on valik Kaasaarvatud tütarettevõtted märgitud, arvutatakse Müügikonto saldo kõigi kolme Ettevõtte Kannete põhjal. Selguse mõttes näitame iga Ettevõtte Müügikontot eraldi:

Nagu eespool mainitud, ei ole esimeses tütarettevõttes Müügikontol valik Vähenda osaluse % alusel märgitud, seega esitatakse aruandes 100% kõigi Ettevõtete Müügikontode saldodest.