Amortisatsioonimudelid

Amortisatsioonimudeleid kasutatakse Põhivarade amortisatsiooni arvestamisel. Igal Põhivaral saad kasutada ühte või kahte Mudelit.

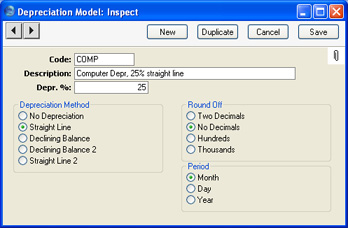

Amortisatsioonimudeli sisestamiseks ava Põhivarade mooduli põhiaknas Amortisatsioonimudelite register. Avaneb aken Amortisatsioonimudelid: Sirvi, kus näed eelnevalt sisestatud Mudeleid. Uue Mudeli lisamiseks klõpsa Uus või kasuta Ctrl-N (Windows ja Linux) või Apple-N (Macintosh) klahvikombinatsiooni. Avaneb aken Amortisatsioonimudel: Uus.

- Kood

- Anna Amortisatsioonimudelile kuni viiest tähemärgist koosnev kordumatu kood.

- Nimetus

- Mudeli täielik nimetus.

- Amortisatsiooni %

- Aastane amortisatsiooniprotsent. Protsent arvutatakse Põhivara Ostuväärtuselt (Põhivara kaardi Ostuinfo kaardil) või Sihtfinants. väärtuselt, või viimase Ümberhindluse Uuelt väärtuselt.

- Amort. meetod

- Iga Amortisatsioonimudel kasutab ühte neljast amortiseerimismeetodist. See meetod määrab, kuidas amortisatsiooni arvestatakse. Vali sobiv meetod vastavalt kohalikule seadusandlusele.

- Amortisatsioonita

- Amortisatsiooni ei arvestata.

- Lineaarne

- Põhivara amortiseeritakse igal aastal samas summas, võttes aluseks Ostuväärtuse või Sihtfinants. väärtuse. Kui Põhivara on ümber hinnatud, võetakse aluseks viimase Ümberhindluse uus väärtus.

- Näiteks Põhivara Ostuväärtusega 100,000, mida amortiseeritakse 20% aastas, kasutades lineaarset meetodit, amortiseerub 5 aastaga lõplikult (igal aastal 20,000).

- Degressiivne

- Selle meetodiga väheneb Põhivara baasväärtus igal aastal amortisatsioonisumma võrra.

- Näiteks Põhivara Ostuväärtusega 100,000, mida amortiseeritakse 20% aastas, kasutades degressiivset meetodit, amortiseerub esimesel aastal 20,000, teisel aastal 16,000 (20% 100,000-20,000) jne. Selle meetodi puhul ei amortiseeru Põhivara kunagi lõplikult. Riikides, kus on sellise vara mahakandmiseks oma reeglid, pöördu nõu saamiseks oma kohaliku HansaWorldi esindaja ja audiitori poole.

- Kui amortisatsiooni arvestatakse igakuiselt, väheneb Põhivara baasväärtus iga kuuga. Eeltoodud näites on esimese kuu amortisatsioon 100,000 x 20% x 1/12 = 1666,66. Teisel kuul on see (100,000 – 1666,66) x 20% x 1/12 = 1638,89, kolmandal kuul (100,000 - 1666.66 - 1638.89) x 20% x 1/12 = 1611.57 jne.

- Degressiivne 2

- Kui amortisatsiooni arvestatakse aasta kohta, on antud meetod täpselt sama kui Degressiivne meetod.

- Igakuisel amortisatsiooni arvestamisel on antud meetod midagi lineaarse ja degressiivse meetodi vahepealset. Lineaarsel meetodil arvestatakse kalendriaasta iga kuu amortisatsiooni, kuid baasväärtust vähendatakse igal aastal degressiivsel meetodil. Näiteks Põhivara Ostuväärtusega 100,000, mida amortiseeritakse 20% aastas, kasutades antud meetodit, esimese kuu amortisatsioon on 100,000 x 20% x 1/12 = 1666.66. Teisel kuul on amortisatsioon samuti 1666,66 jne. Jaanuaris arvutatakse ümber baasväärtus (eeldusel, et Põhivara soetati eelmise aasta jaanuaris, on näite puhul arvutuskäik järgmine: 100,000 - (12 x 1666.66) = 80,000). Järgmise aasta igakuine amortisatsioon on 80,000 x 20% x 1/12 = 1333.33. Baasväärtuse ümberhindamine toimub alati jaanuaris, kuid tulemus sõltub soetamiskuupäevast. Näiteks, kui Põhivara oleks ostetud juulis, muutuks baasväärtus järgmisel jaanuaril järgmiselt: 100,000 - (6 x 1666.66) = 90,000.

- Antud meetod võib olla sobivam Degressiivne meetod amortisatsiooni arvestamisel Suurbritannias.

- Lineaarne 2

- Antud meetodit kasutatakse Leedus ning see on identne eespool kirjeldatud Lineaarse meetodiga, kui amortisatsiooni arvestatakse Põhivaralt, millele ei ole koostatud Ümberhindlusi.

- Kui Põhivara on ümber hinnatud, kasutatakse amortisatsiooni arvestamisel järgmist valemit:

- (väärtus Ümberhindluse päeval + väärtuse muutus) * Amortisatsiooni %

- Näiteks soetati 31. detsembril 2003. a Põhivara väärtusega 2400. Selle Jääkväärtus on 1. Põhivara amortiseeritakse 25% aastas, kasutades antud meetodit. Alguses on amortisatsioon sama kui Lineaarsel meetodil arvestatu, st 31. detsembril 2005. a on Põhivara väärtus 2400 - (600 x 2) = 1200.

- Põhivara hinnatakse ümber 1. jaanuaril 2006. a. Ümberhindluse Uus väärtus on 3000. 2006. a amortisatsioon on (1200 + (3000 - 2400)) x 25% = 450.00 ning Põhivara amortiseerub lõplikult 31. detsembril 2009. a.

- Kui amortisatsiooni arvestataks Lineaarsel meetodil, oleks aastane amortisatsioon peale Ümberhindlust 3000 x 25% = 750.00.

- Periood

- Need valikud on vajalikud ainult Lineaarset meetodit kasutavate Amortisatsioonimudelite puhul. Degressiivse meetodiga mudelitel on valikuks alati Kuu. Siin märgitud valikuid kasutatakse ainult aruannetes Põhivara ajalugu - Portugal, Amortisatsiooniaruanne, kolmes Portugali finantsaruandes ja Subsideeritud varade aruandes. Teistes aruannetes valitakse periood aruande tellimisel.

- Kuu

- Selle valikuga jagatakse aasta amortisatsiooniprotsent 12-ga ning saadakse kuu protsent. Nt Põhivara väärtusega 50,000, mida amortiseeritakse 5% aastas, amortiseerub 208.33 võrra kuus (50,000 x 0.05 / 12). See summa on alati sama sõltumata päevade arvust kuus. Amortisatsiooni arvestamise minimaalne periood on üks kuu alates 1. kuupäevast.

- Päev

- Selle valikuga jagatakse aasta amortisatsiooniprotsent 365-ga ning korrutatakse päevade arvuga kuus, et saada kuu protsent. Nt Põhivara väärtusega 50,000, mida amortiseeritakse 5% aastas, amortiseerub kuus, milles on 31 päeva, 212.33 võrra (50,000 x 0.05 / 365 x 31). See summa muutub sõltuvalt päevade arvust kuus. Päevade arv leitakse vastavalt aruande või hooldusfunktsiooni määramisaknasse sisestatud amortiseerimisperioodile. Amortisatsiooni arvestamisel ei ole minimaalset perioodi.

- Aasta

- Selle valikuga on amortisatsiooni arvestamisel minimaalseks perioodiks üks aasta alates kalendriaasta esimesest päevast.

- Ümardamine

- Määra nende valikutega antud mudeliga amortisatsiooni arvestamise ümardamine.

|