|

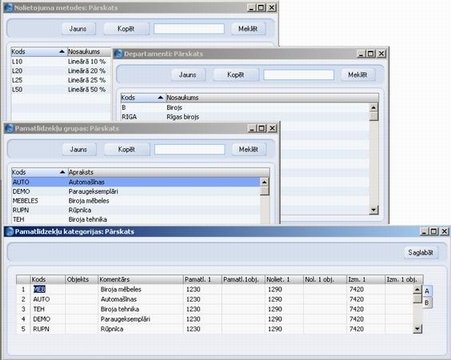

Search HansaManuals.com HansaManuals Home >> Discontinued Products >> Pirmais Ofiss >> Pamatlīdzekļi >> Piemērs Previous Next This text refers to program version 5.2 Piemērs Nākamajā piemērā ir vienkāršā veidā parādīts, kā Pamatlīdzekļu moduli var izmantot reālā situācijā. Piemērā tiek izmantots parasts uzņēmums, kura privātajā zemes gabalā atrodas rūpnīca. Rūpnīca sastāv no galvenās ēkas un dažām iekārtām. Rūpnīcā atrodas mašinērija un dažāda veida aprīkojums. Birojs tiek īrēts, un tajā atrodas biroja aprīkojums, kā arī daži citi pamatlīdzekļi, un tajā ir arī tirdzniecības zāle ar daudzām automašīnām. Pamatlīdzekļu moduļa uzstādījumu sagatavošana jāsāk ar pamatlīdzekļi grupu (sagatavošanā Pamatlīdzekļu grupas) un pamatlīdzekļu pārvērtēšanai izmantojamo kontu definēšanu (sagatavošanā Pamatlīdzekļu kategorijas). Pēc tam attiecīgajā sagatavošanā jāievada dažādas nolietojuma metodes (kuru formula tiks izmantota nolietojuma aprēķināšanai) un jādefinē departamenti, kas kontrolē dažādus pamatlīdzekļus. Pēc tam jāievada paši pamatlīdzekļi.Ievadot pamatlīdzekļus, katrs tiek piesaistīts pamatlīdzekļu grupai, kura savukārt tiek piesaistīta pamatlīdzekļu kategorijai. Pamatlīdzekļu uzskaitei tiek izmantoti trīs konti: tie var mainīties atkarībā no pamatlīdzekļa kategorijas. Šie trīs konti ir pamatlīdzekļu konts, uzkrātā pamatlīdzekļu nolietojuma konts un noteiktā perioda nolietojuma peļņas un zaudējumu konts. Iespējams, finanšu gada laikā vēlēsities katram pamatlīdzeklim un norakstīšanai piesaistīt papildu kontus. Tas vienkāršos atskaišu sagatavošanu par atsevišķiem pamatlīdzekļiem vai to grupām. Nākamajā attēlā katrai pamatlīdzekļu kategorijai tika definēti un tabulā ievadīti atbilstoši konti. Katrai kategorijai tika piešķirts nosaukums un sniegts apraksts, kā arī tika piesaistīts objekts. Objekti tiek definēti Finanšu moduļa reģistrā Objekti. To kodi ir tādi paši kā pamatlīdzekļu kategoriju kodi, tādējādi tos būs vienkārši lietot.

Parasti, sākot izmantot Pamatlīdzekļu moduli, uzņēmums jau kādu laiku ir darbojies. Tāpēc visi esošie pamatlīdzekļi tiks datēti ar pirmo pašreizējā finanšu gada datumu. Vispirms tika reģistrēts zemes gabals un rūpnīca. Rūpnīcas ēka tika nopirkta 1994. gada 1. janvārī un katru gadu tās nolietojums tiek pārēķināts par 5%. Reģistrā Pamatlīdzekļi ievadiet tās nosaukumu un aprakstu, norādiet pamatlīdzekļu grupu un departamentu (abos gadījumos izmantojiet funkciju ???Ievietot Speciāli’). Ievadiet sākotnējo iegādes vērtību.

Tagad jāpārbauda iegūtie rezultāti. Vispirms jāizveido Nolietojuma atskaite par visu 2002. gadu. Izvēlieties atskaiti, ievadiet pamatlīdzekļa numuru (izmantojiet funkciju ‘Ievietot Speciāli’) un norādiet periodu (2002.g.):

Atskaiti var izveidot arī tikai par 2002. gada janvāri:

Previous Next Top |