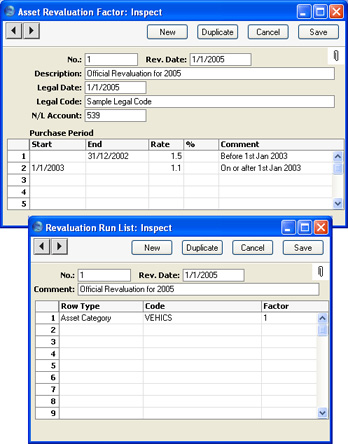

Näide

Järgmises näites kasutatakse eespool kirjeldatud

Ümberhindluse faktorit ja

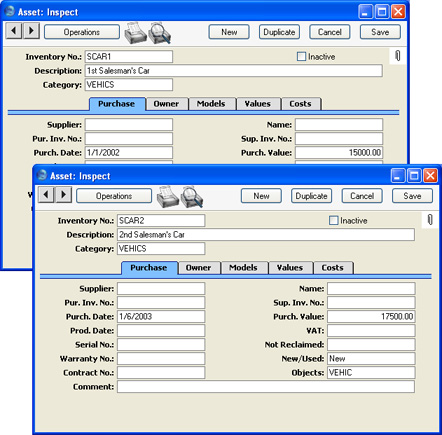

Nimekirja kahe Põhivara ümberhindamisel, mis kuuluvad Põhivarakategooriasse “VEHICS”:

Esimese Põhivara Ostukuupäev on 1. jaanuar 2002. a ning see hinnatakse ümber, kasutades Faktorit 1.5. Teine Põhivara osteti 1. juunil 2003. a ning selle puhul kasutatakse Faktorit 1.1.

Hooldusfunktsiooni Koosta ümberhindlused määramisaknasse sisestatakse Nimekirja kuupäevaks “1/1/2005”. Koostatakse järgmised kaks Ümberhindlust (üks kummagi Põhivara kohta):

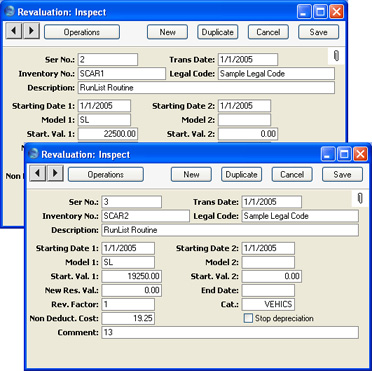

Esimese Põhivara Uueks väärtuseks on 15,000 x 1.5 = 22,500. Teisel Põhivaral 17,500 x 1.1 = 18,250. Uued väärtused sisestuvad väljadele Uus väärtus 1 ja 2 ning need on aluseks edasise amortisatsiooni arvestamisel. Kuidas neid kasutatakse, sõltub sellest, kas märgitakse valik Arvestuse aluseks viimase ümberhindluse väärtus. Täpsema kirjelduse ja näited leiad hooldusfunktsiooni

Koosta amortisatsioonisimulatsioonid kirjeldavast lõigust.